При определении рентабельности предприятия оперируют терминами «маржа», «наценка», «маржинальность». Вы тоже полагаете, что «маржа» и «наценка» – одно и то же, только разными словами? Это заблуждение. Между терминами существенная разница, хотя оба они относятся к стоимости и, могут влиять друг на друга. Что такое маржа и наценка? В чём разница?

- В чём разница в определении маржи и маржинальности. Формула расчёта

- Пример расчёта маржи

- Что такое торговая наценка простыми словами

- Пример расчёта наценки на товар

- Разница в определении маржи и наценки

- Определение чистой прибыли, участие в ней маржи и наценки

- Кросс-проверка эффективности с помощью этих показателей

- Что нужно учесть при планировании прибыли

- Расчёт показателей на примере предприятия торговли, общественного питания

- Пример 1. Магазин

- Пример 2. Изолированная или домашняя пекарня

В чём разница в определении маржи и маржинальности. Формула расчёта

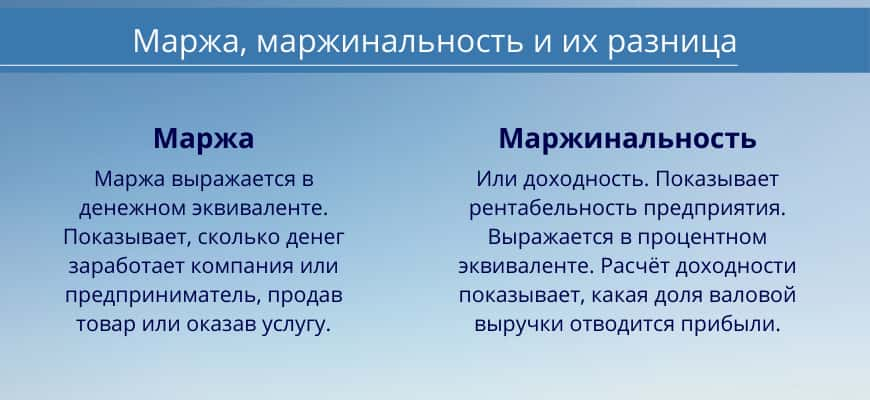

С английского языка «маржа», margin переводится, как «прибыль». То есть это разница отпускной (продажной) цены и себестоимости, розничной и оптовой ценами, которая покроет затраты, даст прибыльность. Маржинальность показывает рентабельность предприятия. Цифровое выражение параметра – маржа. Другое название – доходность.

Маржа выражается в денежном эквиваленте. Маржинальность – в процентном. Расчёт доходности показывает, какая доля валовой выручки отводится прибыли. А маржа – сколько денег заработает компания, предприниматель, продав товар, оказав услугу.

Для разового подсчёта можно использовать маржу. А чтобы проследить кумулятивную динамику рентабельности, удобней пользоваться маржой, выраженной в процентах.

Формула расчёта маржи:

М = Ц-С,

где Ц – цена, С – себестоимость.

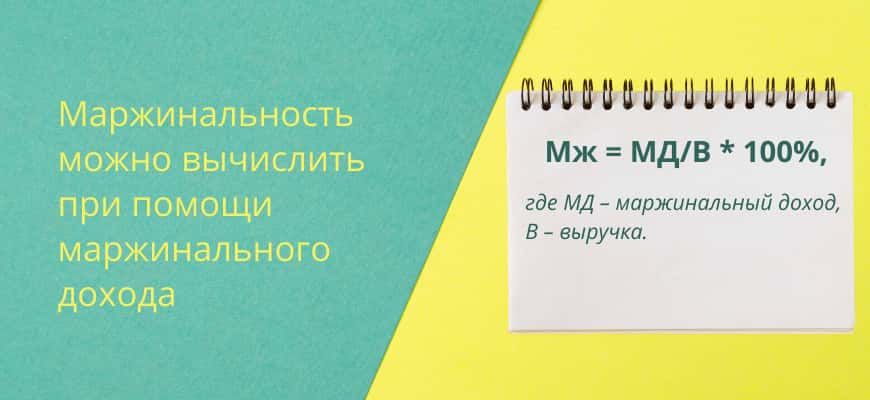

Формула расчёта маржинальности:

Мж = М / Ц * 100%,

где М — маржа, Ц – объем продажи.

Еще один параметр – маржинальный доход. Он учитывает переменные затраты.

Определение затрат.

- Переменные: от них зависит объём произведённой продукции. Например, материалы, доставка, упаковка.

- Постоянные: аренда, зарплата, покупка канцелярии, пр.

Зарплата, как оклад, относится к постоянным затратам, процент с выручки – к непостоянным.

Формула для расчёта маржинального дохода:

МД = В-ПЗ,

где В — выручка, ПЗ – переменные затраты.

Важно! При расчёте маржинального дохода учитывают только непостоянные издержки.

У компаний, которые оказывают услуги (стилисты, консультанты, массажисты), маржинальный доход будет равен стоимости услуги. У тех, кто продаёт изделия собственного производства (мыловары, сыровары, пекари, художники, ателье) — разница между объемом продаж и непостоянными тратами (материалами для мыла, сыра, продуктами для выпечки, красками, холстом, тканями).

Чем выше МД, тем больше профит. Это означает, что компании удалось сократить переменные издержки.

Пример расчёта маржи

Магазин продаёт ноутбуки по 600$, телефоны – по 200$. Покупает ноутбуки по 500$, телефоны по 150$. За месяц продано 2 ноутбука по 600$, 12 телефонов по 200$. Объем продаж – 3600$, закупки – 2800$. Маржа – разница продажной и закупочной ценами:

М = 3600$ — 2800$ = 800$.

Маржинальность составила:

Мж = 800$ / 3600$ * 100% = 22,22%.

Переменные издержки составили 200$. Маржинальный доход – разница продажной цены и непостоянных затрат:

МД = 3600$ — 200$ = 3400$.

Маржинальность также можно рассчитать, зная маржинальный доход:

Мж = 3400$ / 3600$ * 100% = 94,44%.

Результат показал, что доля прибыли по отношению ко всей выручке – 94,44%. А 100% — 94,44% = 5,56% – это доля переменных издержек. Из нее ещё нужно оплатить постоянные издержки, чтобы получить чистый профит.

Чем ниже маржинальность, тем выше непостоянные затраты, ниже прибыльность. Необходимо либо снижать непостоянные издержки, либо повышать прайс на реализацию.

Пример. Сравним объемы продаж, доходность в течение двух месяцев. Велика ли разница? Данные возьмём из примера выше.

Поставщик отдаёт товар: ноутбуки – по 500$, телефоны – по 150$. Магазин продаёт по 600$ и 200$ соответственно. 1-й месяц: продали 2 ноутбука, 12 телефонов. Общая выручка 3600$. Переменные издержки – 200$. 2-й месяц: продали 4 ноутбука, 15 телефонов. Общая выручка 5400$. Переменные издержки – 250$.

Важно! Если оперировать только понятием «маржа», можно получить ложный вывод о деятельности предприятия и ее эффективности.

Данные расчётов для наглядности отобразим в таблице. И посмотрим разницу результатов.

| Параметры | 1-й месяц | 2-й месяц |

| Продано | 2 ноутбука, 12 телефонов | 4 ноутбука, 15 телефонов |

| Общая выручка | 3600$ | 5400$ |

| Стоимость закупки | 2800$ | 4250$ |

| Маржа | 800$ | 1150$ |

| Маржинальность | 22,22% | 21,30% |

| Переменные издержки | 200$ | 250$ |

| Маржинальный доход | 3400$ | 5150$ |

| Маржинальность (доля прибыли в выручке с учётом переменных расходов) | 94,44% | 95,37% |

| Доля переменных издержек | 5,56% | 4,23% |

Кажется, что во 2-й месяц магазин заработал больше – маржа составила 1150$. Но заметна разница показателей маржи в абсолютном и процентном выражении. Маржа в процентном выражении показала, что прибыльность снизилась, поскольку при высоких объёмах продаж выручить получилось меньше. Однако непостоянные затраты сократились, доля прибыли в выручке сразу выросла почти на 1%. Если бы доходность за 2-й месяц была на уровне 1-го месяца, то маржа магазина составила бы 1200$.

Чтобы значения маржинальности указывали на рентабельность, нужно придерживаться того же уровня переменных затрат, договариваться с поставщиком о пересмотре прайса на поставку, искать другого поставщика, увеличивать наценку, менять перевозчика, пр.

Что такое торговая наценка простыми словами

Простыми словами наценка – это надбавка к стоимости закупки. Более полное определение термина: наценка – разница реализуемой и закупочной цен, себестоимости.

Н = Р-З,

где, Р – объем реализации, З – закупочная цена.

Если посмотреть на определение маржи, то кажется, что между ней и наценкой нет разницы, так как эти параметры рассчитываются по одинаковой формуле. Это не так. Разница видна в параметре, который исчисляется в процентах.

Формула маржи в процентном выражении иная. Но на разнице понятий остановимся чуть позже. В некоторых случаях удобно высчитывать надбавку на основании маржинального дохода.

Н% = (МД / ПЗ) * 100%,

где Н% — наценка в процентах, МД – маржинальный доход, ПЗ – переменные затраты.

Возможно вам понравится: Оценка емкости рынка – все методы в маркетинге менеджменте и других отраслях

Формулу используют, когда на предприятии много статей кредита, узкопрофильных цехов либо в магазине товары от нескольких поставщиков в широком ценовом диапазоне. Наценка в абсолютной либо относительной величине может быть любой. Зависит она от желаемой прибыли, от здравого смысла. В нее включаются все издержки компании: временные, постоянные, чистый профит. Предприятие делает надбавку, чтобы покрыть планируемые издержки: налоги, зарплату, риски, аренду, переменные затраты, пр. В неё же закладывается чистая прибыль.

Пример расчёта наценки на товар

Рассчитаем параметр на примере магазина климатического оборудования.

Магазин нашёл поставщика, который продаёт кондиционеры по 9 500 р. Готов продавать их по 16 500 р.

Разница в ценовых предложениях конкурентов и магазина, взятого для примера, должна быть небольшой, иначе товар зависнет.

Размер наценки: 16 500 – 9 500 = 7 000 р. В процентном соотношении: 7 000 / 9 500 * 100% = 73,68%. От наценки в денежном эквиваленте отнимаем все издержки: 7 000 – 5 800 = 1 200 р. 1200 р. – это чистый профит. С каждой проданной единицы 5800 р. – возмещение расходных статей, 1200 р. – чистый профит.

Разница в определении маржи и наценки

Остановимся подробней на разнице в определении маржинальности, маржи и наценки. Понятия маржи, наценки используют для определения потенциальной либо реальной прибыли. В денежном эквиваленте формулы одинаковые:

Наценка = валовая прибыль – себестоимость

Маржа = валовая прибыль – себестоимость

Разница заметна, если считать в процентах. Маржинальность – соотношение маржи и стоимости товара в магазине. Наценка в % – соотношение наценки и себестоимости.

Разница в определении маржи и наценки более существенная, чем приведённое выше отличие в формулах вычисления абсолютного показателя.

| Маржа, маржинальность | Наценка |

| Маржа – деньги, которые остались от выручки. Маржинальность – доходность каждого рубля | Наценка – доходность каждого рубля, который вложен в закупку |

| Маржинальность не превышает 100%, но может быть со знаком минус | Наценка бывает отрицательной, но верхняя планка не ограничена |

| В формуле расчёта маржи во внимание принимается сумма реализации | При расчёте наценки во внимание принимается себестоимость |

| С помощью маржинальности можно судить об экономической эффективности бизнеса | Наценка показывает разницу валовой прибыли и себестоимости |

| Маржу можно просчитать до начала бизнеса | Предварительную накрутку можно просчитать до запуска нового бизнес-проекта, реальную – после того, как осуществилась первая сделка |

Маржинальность и наценка влияют друг на друга. Так, маржа меняется в зависимости от наценки. Наценка влияет на маржу. Их также можно выразить друг через друга.

Н = М / (100% — М)

М = Н / (100% + Н)

Разница в понятиях маржинальности, маржи и наценки в том, что маржинальность – более глубокий термин. Маржа в процентном исчислении показывает прибыльность или убыточность предприятия в динамике.

- Увеличивается – рентабельность растёт.

- Разница в цифрах отчетных периодов небольшая – предприятие работает стабильно.

- Уменьшается – компания в кризисе, необходимо принять меры, пересмотреть расходные статьи, производство, поставщиков, найти другое помещение, пр.

Наценка же просто демонстрирует, сколько валовой прибыли хочет получить компания.

Несмотря на то, что формулы расчёта маржи и наценки одинаковые, разница двух показателей есть, когда расчёт ведётся в процентах. Маржа, маржинальность показывает эффективность работы компании, наценка – то, что фирма заработала на продаже товара.

Определение чистой прибыли, участие в ней маржи и наценки

Прибыль – это разница объема реализации и всех издержек. Чистый профит – разница прибыли и налогов. Формула для расчёта чистой прибыли:

ЧП = В – С – ПР – Пост.Р – Н,

где С – себестоимость, ПР – переменные расходы – Пост.Р – постоянные расходы, Н – налоги.

Ещё один показатель, определяющий доходность, – Чистая маржа или Рентабельность. Рентабельность – это разница в денежном эквиваленте между валовой выручкой, себестоимостью, сопутствующими расходами. Рентабельность показывает, какая доля чистого профита заложена в объем реализации. Формула для расчёта рентабельности:

Р = ЧП / Ц * 100%,

где Р – рентабельность, ЧП – чистый профит, Ц – цена продажи.

Чистую маржу можно выразить через прибыль. Одновременно можно получить значение чистого профита или цены реализации через запланированную рентабельность:

ЧП = Р / 100% * Ц

Ц = ЧП / Р * 100%

Это означает, что есть способ рассчитать текущую доходность предприятия, составить план развития, рассчитав рентабельность, цену продажи и чистую выручку на будущий период.

Кросс-проверка эффективности с помощью этих показателей

Маржа и наценка – экономические понятия. Их можно успешно применять в бизнесе, на их основе анализировать деятельность компании, разрабатывать стратегию повышения рентабельности на следующий период. Если наценка показывает, сколько удалось заработать на конкретном товаре, услуге, то доходность – показатель эффективности бизнеса. Это ответ на вопрос – была ли отдача от предпринятых шагов, сколько прибыли в процентах удалось получить от всей деятельности.

Если при той же самой наценке доходность падает, нужно что-то изменить. Учитывая, что валовая прибыль включает переменные, постоянные расходы, необходимо найти уязвимое место, из-за которого фирма терпит убытки.

Можно заложить другую наценку. Посмотреть, как изменится маржинальность. Если разница небольшая, но она растет, нужно ограничить расходные статьи. Но повышение надбавки не всегда эффективно – отпускная цена может значительно превысить предложения конкурентов, а это снизит спрос и, соответственно, прибыльность.

Пример. Для доставки партии из 20 кондиционеров требуется 1 автомобиль. Но этот же автомобиль может привезти 30 кондиционеров, вентиляторы, запасные части. Точно так же закупка красок, холстов, ткани, муки оптом выгодней, чем покупка в розницу, мелким оптом. Снижается стоимость штуки, метра, килограмма, доставка оплачивается один раз. Иногда поставщик предлагает бесплатную доставку в зависимости от заказа. В обоих случаях непостоянные расходы снижаются.

Маржинальность позволяет заранее просчитать доходность предстоящего дела. На основании полученного показателя решить, стоит ли им заниматься. Как повысить маржинальный доход – за счёт увеличения надбавки, сокращения непостоянных расходов, чистой прибыли?

Что нужно учесть при планировании прибыли

Наценку, маржинальность можно рассчитывать до начала сделок. Разница в том, что первый показатель помогает определить, будет ли выгодна надбавка компании, повысит ли она её доходность. Он же в динамике покажет, был ли этот шаг успешным. По итогам сравнения отчётных периодов экономист понимает, стоит ли варьировать надбавку, можно ли поднять доходность бизнеса за счёт снижения других статей расходов.

Что нужно для корректных расчётов?

- Выручка – сумма, на которую был продан и отправлен товар, оказана услуга.

- Себестоимость, включающая иногда транспортные затраты.

- Переменные расходы – затраты, которые имеют тенденцию меняться: транспортные расходы, процент от продаж, материалы, упаковка.

- Постоянные расходы – зарплата, налоги, аренда склада, магазина, офиса, сопутствующие траты.

- Валовая прибыль – разница объёма продаж и себестоимости.

- Валовая маржа – соотношение этих двух показателей.

- Надбавка – разница цены реализации и себестоимости.

- Маржинальный доход – разница общей выручки и непостоянных затрат.

- Чистый профит – разница валовой прибыли и всех издержек, налогов, пр.

- Рентабельность – соотношение чистой прибыли и суммарной выручки.

Экономисты ведут расчёт по всем показателям на протяжении определенного времени: квартала, полугодия. Учитывают перечисленные показатели, сопутствующие условия: изменения тарифов банка, процентов по ссуде, курсы валют, сезонные колебания в деятельности компании, изменение штата. Они также влияют на корректный расчёт эффективности деятельности предприятия.

В новой статье расскази про Отличия микробизнеса от малого бизнеса – критерии и наглядная разница в цифрах

Расчёт показателей на примере предприятия торговли, общественного питания

Пример 1. Магазин

Магазин решил ввести новую продукцию – климатические комплексы. Нашёл поставщика, который готов отгружать товар по 7 500 р. Поставщик отгрузил 50 кондиционеров на 7 500 * 50 = 375 000 р. Сопутствующие расходы: реклама, оплата труда торговых агентов, рекламщиков. Тотальные расходы – 115 000 р. Расчётная прибыль с каждого товара: 1 200 р. С 50 штук – 1 200 * 50 = 60 000 р. Расчётная наценка на всю партию: 115 000 + 60 000 = 175 000 р. В среднем на каждый товар: 175 000 / 50 = 3 500 р. Стоимость реализации одного товара: 7 500 + 3 500 = 11 000 р. Суммарно 11 000 * 50 = 550 000 р. после продажи 50 кондиционеров.

1-й месяц продаж должен покрыть, как минимум, первоначальные затраты, желательно принести дивиденды. В остальные месяцы вместо оплаты рекламы будут другие расходы. За месяц было распродано всё. Рассчитаем другие показатели.

Маржа: 550 000 – 375 000 = 175 000 р. Маржинальность: 175 000 / 550 000 * 100% = 31,82%.

Показатель вписывается в норму для торговых предприятий – то есть в диапазон 20-40%.

Маржинальный доход: 550 000 – 115 000 = 435 000 р. Рентабельность: 1 200 * 50 / 550 000 * 100% = 10,9%.

Во 2-й месяц можно сократить расходы на рекламу, рекламщиков со 115 000 р. до 25 000 р. Но включить другие постоянные затраты на 52 000 р. Прогнозируемый маржинальный доход на 2-й месяц при тех же объёмах продаж: 550 000 – 115 000 + 25 000 = 460 000 р. Чистый профит: 550 000 – 375 000 – 52 000 – 115 000 + 25 000 = 33 000 р. Рентабельность: 33 000 / 550 000 * 100% = 6%.

Есть разница рентабельности между 1-м и 2-м месяцем. Необходимо менять стратегию. За счёт наценки прибыль нельзя увеличить, иначе ценовые предложения будут неконкурентными. Способы повышения доходности:

- Снижение арендной платы за магазин, склад;

- Поиск новой транспортной службы, приобретение собственных автомобилей;

- Отключение рекламных показов, прокруток;

- Увеличение объёмов продаж.

При увеличении объёмов продаж до 100 товаров в месяц все три показателя сразу возрастают. Постоянные расходы также вырастут с 52 000 р. до 65 000 р.

Маржинальный доход: 11 000 * 100 – 115 000 + 25 000 = 1 240 000 р.

Чистый профит: (11 000 * 100 – 7 500 * 100) – 65 000 – 115 000 + 25 000 = 195 000 р.

Рентабельность: 195 000 / (11 000 * 100) * 100% = 17,72%.

Видно, что разница в объемах продаж увеличивает процент прибыльности почти втрое.

Пример 2. Изолированная или домашняя пекарня

Домашняя пекарня по выпечке хлеба. Из переменных расходов – мука, дрожжи, сахар, вода, электроэнергия. Один кг муки стоит 48 руб. Но мешок муки в 50 кг стоит 1725 руб. или 34,50 руб. за 1 кг. Дрожжи также выгодно покупать большими пакетами, брикетами. Чтобы снизить расходы на электроэнергию, лучше одновременно выпекать 6 буханок хлеба или 8 батонов. Электродуховка потребляет 1 кВт в час. Стоимость 1кВт – 4,50 р.

Учитывая предварительную подготовку теста для хлеба, за день можно сделать 5 закладок в духовку, чтобы получить 6*5 = 30 буханок хлеба. При этом израсходуется 6 кВт электроэнергии, будет использовано 15 кг муки по 34,50 руб., 300 грамм дрожжей на 30 руб. Остальные расходы – ещё 20,00 руб.

Расходы: 15*34,50 + 30,00 + 6*4,50 + 20,00 = 594,50 руб. Ориентировочная стоимость продажи – 45 руб. за буханку хлеба. 30 буханок – 45,00*30 = 1 350 руб. Расчётная прибыль: 100% от себестоимости – 594,50 руб.

Указанные расходы – непостоянные, они участвуют в формировании маржинального дохода.

Подытожим показатели доходности за один день:

- маржа: 1 350 – 594,50 = 755,50 р.;

- маржинальность: 755,50 / 1 350 * 100% = 55,96%;

- маржинальный доход: 1 350 – 594,50 = 755,50 р.;

- рентабельность: 594,50 / 1 350 *100% = 44%.

Показатели маржинального дохода, чистой маржи могут вырасти либо снизиться из-за различных обстоятельств: компонентов, транспортных расходов, налоговой нагрузки, коммунальных тарифов, рисков при выпечке хлеба. Но расчётные показатели очень высокие. В первом примере в расчёте были учтены постоянные и непостоянные издержки. Во втором примере производитель несёт только непостоянные расходы, то есть затраты, которые необходимы для покупки компонентов производства и его запуска. В этом случае можно снизить разницу между стоимостью или себестоимостью. Но устроит ли это пекаря? Хотя именно эта разница привлечет больше клиентов.

Понятия маржи, наценки, понимание разницы между ними, их использование в любом бизнесе очень важны. Оперируя показателями, формулами для расчёта, можно повысить эффективность производства, продаж, оптимизировать затраты. Сделать это можно на калькуляторе, если торговая точка небольшая, в офисной, бухгалтерской программе. Разница только в скорости подсчётов.