Управление налоговыми рисками организации играет важную роль в управлении рисками по бизнесу. В статье мы узнаем, как осуществляется управление налоговыми рисками организации и о чем следует помнить владельцу организации в 2021 году.

- Налоговый риск в менеджменте, управление им

- Классификация налоговых рисков

- Информационные

- Процессуальные

- Окружающие

- Репутационные

- Критерии оценки

- Общий подход по управлению рисками

- Работа с налоговыми органами

- Снижение рисков на предприятии

- Работа с контрагентами

- Примеры конкретных решений

- Оценивайте последствия управленческих решений

- Повышайте квалификацию специалистов

- Отслеживайте изменения в законе

- Разработайте учетную политику

- Управление обязательствами

- Учет риска при инвестировании

- Создание резерва

- Мониторинг ошибок

- Обращение в государственные органы за разъяснениями

- Разрешение конфликтных ситуаций с инспектором при проверке

- Экспертиза договоров

- Заключение

Налоговый риск в менеджменте, управление им

Налоговый риск — это возможный убыток организации. Он может возникнуть в отношениях компании с государством относительно фискальных платежей. Отсутствие рисков в управлении вызывает следующие эффекты:

- Снижение возможности переплаты/недоплаты по налогам.

- Получение доступа к льготам.

- Снижение роли резервов.

- Снижение степени кредитования бюджета компании.

- Возможность заключать выгодные контракты.

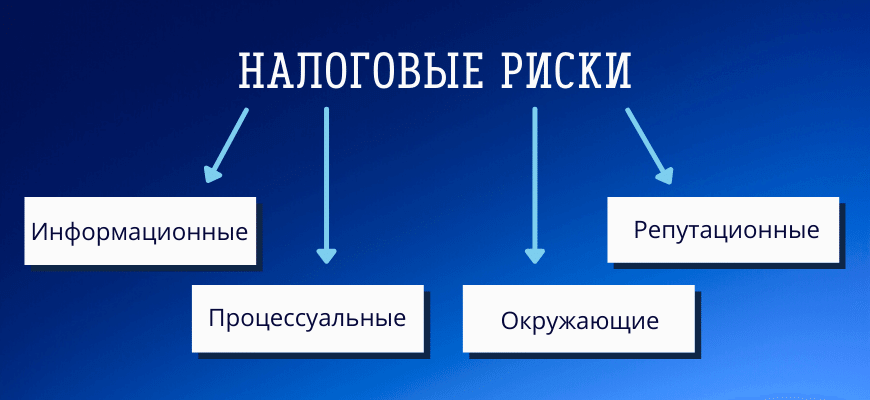

Классификация налоговых рисков

Их можно разбить на несколько основных групп. Это информационные, процессуальные, окружающие, репутационные. Рассматриваются они раздельно, поскольку возникновение связано с разными причинами.

Информационные

- Возникают в связи с недостатками информирования компании, из-за плохо прописанных процедур.

- Скажем, закон не регулирует проставление подписей на счет-фактурах. Это может привести к проблемам с налоговиком.

Процессуальные

- Возникают в связи со срывами сроков, при нарушении правил подачи документов. Связаны с недостаточной формализацией процесса налогообложения.

- Скажем, бизнесмены обязаны отчитываться по своим доходам, с помощью декларации, предоставлять ее следует вовремя. Однако разные компании и ИП сдают ее в разное время.

Окружающие

- Образуются в ситуациях вакуума законодательства. Ведь налоговые структуры и плательщики могут по-разному трактовать закон. Закон не отдает предпочтение сторонам.

- Например, регулятор может изменить сроки давности по неуплаченным фискальным платежам. Основание — организация совершила нарушение. Но понятию «нарушение» не дано хорошее определение.

Репутационные

- Связаны с невозможностью объективно оценивать работу организации. Критично для организаций, у которых возникли проблемы с «фискалами».

- Скажем, у «фискалов» возникли незначительные претензии к организации. Но вскоре они были оперативно улажены. Но третьи лица могут подумать, что у компании были крупные проблемы.

Критерии оценки

Организациям присваивается один из трех уровней:

- Управление при низком уровне. Много доходных операций. Активное инвестирование. Отсутствие просрочек и долгов. Сотрудники числятся в штате организации. Осуществление электронного оборота бумаг и делопроизводства. Проведение частого аудита.

- Управление при среднем уровне. Много работников, работающих по гражданско-правовым договорам. Небольшое нарушение сроков уплаты или подачи деклараций. Много расходных операций. Плохие результаты по итогам года.

- Управление при высоком уровне. Много выплат в офшоры. Просрочки по отчетности. Продажа товаров ниже себестоимости. Налогоплательщик использует фискальные льготы. В прошлом у руководителей было банкротство.

В данном материале Вы можете подробно ознакомиться с понятием SWOT-анализ простыми словами: что это и как его делать правильно — с примерами

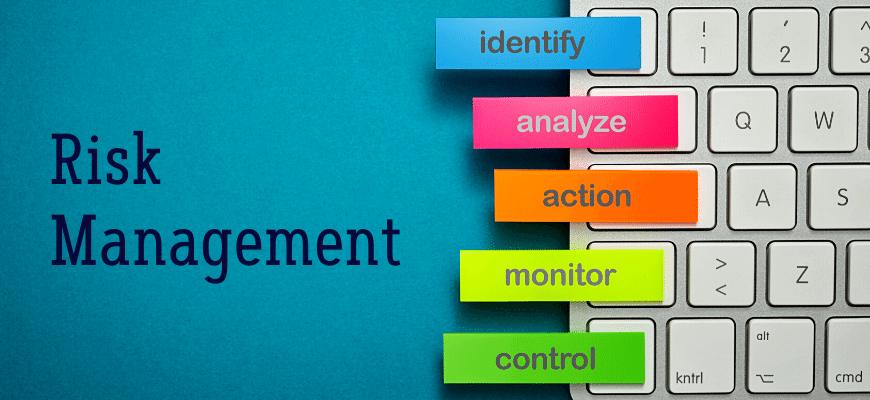

Общий подход по управлению рисками

Рассмотрим стратегии по управлению рисками.

Работа с налоговыми органами

Вовремя подавайте все необходимые документы налоговикам. Правильно заполняйте декларации для налоговых органов. Оплачивайте обязательные начисления.

Если появились неоднозначные ситуации, обратитесь в ФНС за разъяснениями. Сверяйте данные по уплаченным налогам.

Снижение рисков на предприятии

Следите за квалификацией своих сотрудников, которые занимаются бухгалтерским учетом. При изменении закона отправляйте их на переподготовку. Контролируйте действия сотрудников, которые занимаются налоговыми отчислениями. Создайте финансовый резерв на случай штрафов. Организуйте электронную систему обмена данными. Подключите к ней сотрудников, переобучите их.

Работа с контрагентами

Если заключаете договор с контрагентом, предпримите изучение документации. Обяжите бухгалтера, чтобы он оценил влияние этого соглашения на финансовые риск организации, выполнил анализ последствий. Требуйте, чтобы деловые партнеры раскрывали информацию о состоянии налоговых расчетов, характере их исполнения.

Примеры конкретных решений

Теперь рассмотрим тему мероприятий по управлению рисками.

Оценивайте последствия управленческих решений

При управлении учитывайте последствия решений. Примерный алгоритм действий по управлению:

| Пример решения | Когда решение будет являться полезным |

| Создание специальной группы по оценке рисков | Крупное предприятие |

| Метод введения должности бухгалтера по налогам | Крупное предприятие |

| Передача полномочий по учету главному бухгалтеру | Среднее предприятие |

| Передача полномочий по учету руководителю организации | Небольшое предприятие |

| Процесс передачи бухгалтерии на аутсорс | Любые предприятия |

Повышайте квалификацию специалистов

Оплачивайте курсы переподготовки для специалистов, задействованных в сфере по учету налогов на предприятии. Оплачивайте их выездные расходы.

Отслеживайте изменения в законе

Руководитель должен создать удобные условия для бухгалтера. А бухгалтер должен оперативно отслеживать изменения в законе. Он должен ориентироваться на периодические издания.

Информация по теме: 1С:Предприятие: как подключить и как работать в программе

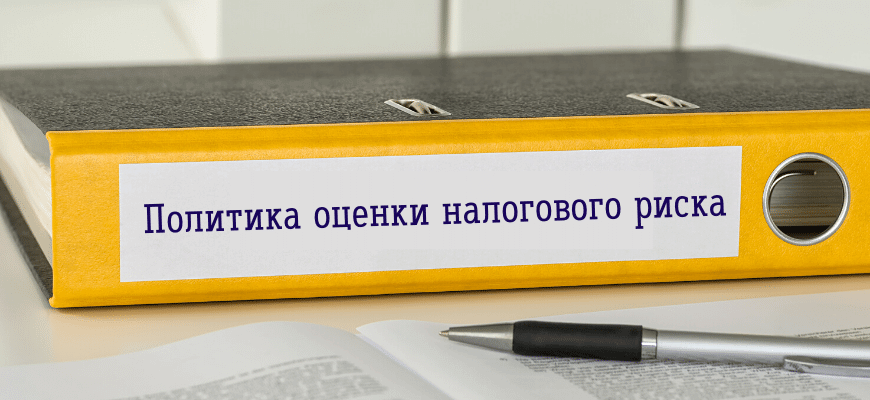

Разработайте учетную политику

Издайте документ, в котором будет прописана политика оценки налогового риска. Разработайте стратегорию по управлению и контролю. В документе отразите способы учета, варианты решения типовых проблем. Укажите алгоритм действий сотрудников. Введите должность работника, который будет заниматься контролем.

Управление обязательствами

Изучите закон, найдите оптимальный способ и вид налогообложения, который даст наибольшую экономию. Следите за сроками подачи документов, оплаты налогов. Проводите контрольные мероприятия по выявлению ошибок.

Учет риска при инвестировании

При инвестиционной деятельности могут возникать дополнительные фискальные обязательства перед государством. Оценивайте распределение прибыли при инвестировании, подсчитывайте возможную доходность с учетом налогов.

Создание резерва

Даже если у Вас возникнут проблем с ФНС, Вы оплатите штрафы и пени из этого фонда. Поэтому финансовое состояние организации не ухудшится.

Это оценит не только ФНС, но и Ваши деловые партнеры, поэтому доверие к Вам не снизится.

Мониторинг ошибок

Ошибки могут искажать фискальную базу и сумму налога, нарушать порядок или срок их уплаты. Поэтому проводите контрольные мероприятия по их выявлению и устранению. Оперативно вносите исправления. Информируйте ФНС. Внесите популярные ошибки в журнал. Проинформируйте сотрудников.

Обращение в государственные органы за разъяснениями

Если появились сложности, связанные с возможностью неоднозначного толкования закона, обратитесь в государственные органы за разъяснениями. Это поможет избежать проблем при фактической уплате.

Примеры неблагоприятных проблем — недоплата, переплата, нарушение сроков.

Разрешение конфликтных ситуаций с инспектором при проверке

Чтобы выполнить минимизацию вероятности негативных последствий, связанных с налоговой инспекцией, корректно ведите бухгалтерскую документацию. Запишите сотрудников на семинары по конфликтным ситуациям, их разрешению. Проведите тесты с сотрудниками по разрешению конфликтов.

Экспертиза договоров

При заключении договора с другой коммерческой компанией передайте документ на изучение бухгалтеру. Изучите деловую репутацию партнера. Еще оцените возможные негативные последствия такой сделки.

Заключение

Чтобы снизить потери бизнеса, нужно следить за налоговыми рисками. Различают три уровня рисков в зависимости от обстоятельств работы организации. Есть стратегии по управлению рисками. Это формирование резерва, оценка решений, контроль работы бухгалтеров другие.