В торговых сделках продавец стремится получить деньги как можно быстрее, тогда как покупатель — отстрочить платеж. Чтобы разрешить это противоречие, может заключаться договор факторинга, который подразумевает привлечение к сделке третьей стороны. В статье узнаем, что же такое факторинг, какой он бывает, в чем его плюсы и минусы.

- Что такое факторинг – определение и как работает

- Механизм работы факторинга без регресса — пример простыми словами

- Виды услуги

- Без права регресса

- С регрессом

- Реверсивный

- Агентский

- Бухгалтерский

- Обратный

- Финансовый

- Цифровой

- Закупочный

- Чем отличается от кредита

- Отличия от форфейтинга

- Чем отличается от цессии

- Когда используется факторинг и кому его не дадут

- Плюсы и минусы услуги

- Документы и пример договора

- Кто является участником сделки – определения сторон

- Наглядная схема сделки

- Выбор банка или кредитного учреждения — Тинькофф, Сбербанк, Альфа

- Как быстро оформить договор

- Обычная стоимость факторинга для поставщика

- Как регулируется факторинг на государственном уровне

- Видео что такое безрегрессный факторинг

Что такое факторинг – определение и как работает

Факторинг — это финансирование под уступку права денежного требования. Сделка доступна только для компаний-поставщиков, которые получают оплату по своим операциям по модели отсрочки. Отсрочка обычно не превышает 180 дней. Объектом выступают только денежные требования. Поэтому, например, по договору нельзя требовать оказание услуг или уступку товаров. В сделке участвуют три стороны:

- Кредитор (поставщик) — организация, продающая товары дебитору по модели отсрочки.

- Дебитор (покупатель) — организация, получающая товары поставщика.

- Контрагент (фактор) — вспомогательное лицо, которое сопровождает контракт, заключает договор факторинга.

Договор факторинга в торговле заключается между поставщиком (клиентом) и агентом (фактором). После заключения поставщик получает 75-90% стоимости договора, а денежные требования по долгу переходят к контрагенту. Отныне дебитор (покупатель) должен рассчитываться именно с компанией-фактором в течение периода отсрочки. После получения денег контрагент выплачивает денежный остаток поставщику за вычетом комиссии.

Цена факторинга обычно не превышает 10%, хотя компания может брать дополнительные проценты за документооборот, оценку финансовых рисков.

Механизм работы факторинга без регресса — пример простыми словами

Механизм факторинга рассмотрим на примере:

- Допустим, есть производитель «Конрад», который изготавливает и продает уличную плитку. 1 января он заключил контракт с организацией «Сокол» на поставку 10 000 единиц плитки за вознаграждение 200 000 руб. По оплате предоставляется отсрочка до 1 июня.

- На данном этапе у нас есть две организации. Компания «Конрад» — это поставщик, который отгрузил товар и получил право на денежное возмещение. Организация «Сокол» — это покупатель, у которого есть финансовые обязательства перед организацией «Конрад».

- Допустим, 1 февраля организации «Конрад» срочно понадобились деньги, однако обратиться к своему клиенту «Сокол» она не может, ведь срок отсрочки еще не истек. Поэтому она обращается к фактору «Ультра», подписывает с ней контракт.

- По контракту факторинга компания «Конрад» получает сразу 160.000 руб (80%). Денежное требование теперь переходит к факторинговой организации «Ультра». Поставщик и/или фактор уведомляют дебитора о том, что отныне он выплачивает долг факторинговой компании.

- 25 мая организация «Сокол» выплачивает долг в размере 200.000 руб фактор-компании «Ультра». Фактор возвращает поставщику еще 30.000 руб (15%) на основании требований договора. 10.000 рублей (5%) он оставляет себе за оказание услуги, что также согласуется с соглашением.

Виды услуги

Существуют такие виды факторинга — без регресса, с регрессом, реверсивный, агентский и некоторые другие. Ниже мы их рассмотрим.

Без права регресса

На практике встречаются случаи, когда дебитор не уплачивает долг компании-фактору. Если заключен договор без регресса, то фактор может требовать возмещение только у должника (дебитора). В целом схему факторинга без регресса мы уже описали:

- Стороны заключают договор о поставке товаров по модели отсрочки платежа. Поставщик продает фактору долг, получает вознаграждение.

- По истечении отсрочки покупатель выплачивает долг фактору, а часть денег фактор передает поставщику. За свои услуги организация факторинга берет небольшой процент.

- Если покупатель не возмещает долг в сроки, то фактор может обратиться в суд для получения возмещения. Однако требовать деньги назад с поставщика нельзя (это лицо не несет ответственность за должника).

Важно! Модель без регресса — достаточно рискованная для фактора, поэтому такие договоры дороже (10% или больше).

С регрессом

Если договор заключен по модели регресса, то в случае неуплаты фактор может требовать денежное возмещение как с покупателя, так и с поставщика (в судебном или досудебном порядке). По остальным параметрам он аналогичен соглашению без регресса — стороны заключают контракт с отсрочкой, поставщик заключает договор с фактором и получает оплату, долг переходит фактору. Благодаря регрессу компания факторинга может снизить для себя возможные риски, поэтому комиссия обычно ниже (5-8%).

Возможно вам понравится: Лизинг – что это такое простыми словами и отличие от кредита

Реверсивный

При реверсивном факторинге соглашение с фактором заключает не поставщик, а дебитор. Это позволяет ему получить дополнительную отсрочку, но операцию ему придется оплачивать из своего кармана. Работает это следующим образом:

- Стороны заключают контракт с отсрочкой, поставщик поставляет товар дебитору.

- Дебитор по согласию поставщика заключает контракт реверсивного факторинга.

- Факторинговая компания выплачивает 100% долга дебитора поставщику, долговые обязательства переходят фактору.

- Дебитор обязывается вернуть долг и проценты в сроки, прописанные в новом контракте.

Агентский

Агентский факторинг похож на реверсивный с той лишь разницей, что дебитор сперва заключает договор с фактором, а потом — с поставщик (одним или несколькими). Схема и контур функционирования:

- Клиент заключает соглашение агентского факторинга с фактор-компанией.

- Клиент находит поставщика, заключает соглашение о поставке.

- Поставщик отгружает товары, передает клиенту документ на оплату поставки.

- Клиент передает документ фактору, он оплачивает 100% стоимости договора.

- Долговые обязательства переходят фактору, клиент уплачивает долг + процент за работу.

Бухгалтерский

В русскоязычной среде используется понятие бухгалтерского факторинга, однако точное значение этого термина не определено. Обычно словосочетанием называют агентский или реверсивный факторинг.

Если вам предлагают заключить бухгалтерский факторинг, то уточните условия договора, чтобы понять, о чем именно идет речь.

Обратный

В русскоязычной среде также используется понятие обратного факторинга, но этот термин — лишь синоним для реверсивного факторинга, который по свойствам ничем от него не отличается. Напомним, как работает этот вариант сделки:

- Стороны заключают контракт о поставке.

- Поставщик отгружает товар по прописанным срокам.

- Дебитор заключает соглашение с фактором.

- Фактор оплачивает обязательства за дебитора.

- Дебитор получает отсрочку, возмещает долг фактору по новым срокам.

Финансовый

Финансовый факторинг — еще один неопределенный термин, который часто используют в России. Чаще всего под ним подразумевается классический факторинг с регрессом или без. Напомним, как это выглядит:

- Стороны заключают соглашение о поставке. Поставщик обращается к фактору и получает 75-90% долга. Дебитор оплачивает долг по отсрочке, фактор компенсирует поставщику оставшуюся сумму за вычетом процента за услуги.

- Бывает так, что дебитор отказывается выплачивать деньги. Если заключен контракт с регрессом, то фактор может требовать компенсацию как у дебитора, так и поставщика. Если регресса нет, то долг возмещает только дебитор.

В новой статье рассказали все про Менеджмент – что такое простыми словами в разных системах бизнеса

Цифровой

Цифровой факторинг — это разновидность факторинговых сделок, где операции частично или полностью проходят в онлайн-формате. Несколько примеров:

- Поставщик обращается к факторинговой компании через интернет и заполняет заявку. Его посещает представитель фактор-компании, чтобы передать документы и заключает сделку. Деньги перечисляются на счет организации поставщика через интернет.

- Поставщик обращается к фактору, заполняет заявку, отправляет документы, подписывает их электронной подписью (ЭЦП). При положительном решении фактор-компания заключает сделку, подписывает ее своей ЭЦП, перечисляет безналичные деньги на счет клиента.

Прилагательное «цифровой» распространяется только на формат заключения сделки. Сам факторинг может быть любым — с регрессом, без регресса, по реверсивной модели и так далее. Условия и варианты заключения цифровой сделки уточняйте заранее у фактор-организации.

Закупочный

В русскоязычной среде закупочный факторинг — это синоним для реверсивного и обратного факторинга. По описанию и свойствам эти два понятия аналогичны. Напомним, как осуществляется закупочный/реверсивный/обратный факторинг:

- Клиент с долгом по отсрочке перед третьим лицом заключает договор с фактор-организацией.

- Факторинговая компания оплачивает 100% долга по закупке своего клиента и предоставляет ему отсрочку.

- В течение отсрочки клиент выплачивает долг фактору (основной долг + процент за услуги).

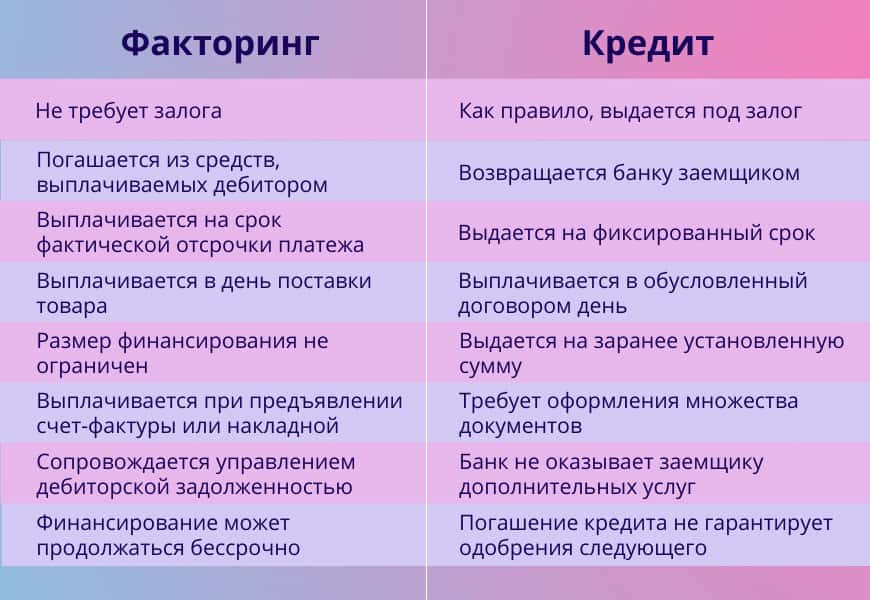

Чем отличается от кредита

Факторинговые и кредитные сделки имеют ряд серьезных отличий. При кредитовании физическое или юридическое лицо берет деньги в банке на большой или средний срок. В течение срока он делает возврат денег с учетом процентов. В услуге участвуют только 2 лица — должник и банк. Кредит часто выдается под залог или по модели поручительства (на случай неплатежеспособности должника). Факторинговую сделку может заключить только юридическое лицо или индивидуальный предприниматель на малый срок. В сделке принимают участие 3 лица, а фактор выступает посредником между покупателем и продавцом. Факторинговое соглашение распространяется только на заключенные сделки с отсрочкой.

Кредит — это получение денег по долгу на определенный период. Факторинг — это переуступка долга контрагенту.

Отличия от форфейтинга

На факторинговую сделку очень похожа операция форфейтинга, поскольку между ними есть ряд схожих моментов. Например, в сделке участвуют 3 лица, объектом являются деньги по долгу. Однако они имеют ряд серьезных отличий, поэтому путать их не нужно. Чтобы разобраться в отличиях и их тонкостях, проще всего рассмотрим схему работы форфейтинга:

- Две стороны заключают сделку о поставке товаров, заемщик выполняет свою часть договора, получает подтверждающие документы на руки.

- Должник оформляет долговой вексель или аккредитив, передает его второй стороне. Заемщик обращается в организацию, оказывающую форфейтинг.

- Форфейт выкупает долговую расписку/переоформляет аккредитив, а должник будет рассчитываться именно с ним по своим долгам.

- Вексель/аккредитив — самостоятельный конвертируемый документ. Форфейт его можно продать/обменять/использовать по модели залога.

Главное отличие форфейтинга — должник и держатель векселя/аккредитива имеют обязательства, которые не связаны с основной сделкой. Поэтому форфейтинг может заключаться на большие сроки (скажем, на несколько лет). К тому же инициатором сделки при форфейтинге является должник, а кредитор может не продавать вексель третьему лицу. В случае факторинга инициирует сделку поставщик, а уступка осуществляется автоматически на основании договора.

Чем отличается от цессии

Цессия — это простая уступка требования третьему лицу без каких-либо дополнительных условий:

- При заключении сделки цессии объектом договора могут быть денежные обязательства, недвижимое имущество, физические объекты. Скажем, сторона сделки может требовать не только деньги, но и товары со склада для уплаты долга.

- Цессионный договор может распространяться на любые сроки в зависимости от условий контракта. Например, в случае недвижимости или земли длительность может составлять несколько лет. Тогда как в случае факторинга он не превышает 180 дней.

- Де-факто факторинг включает в себя не одну, а целый набор услуг — уступку (цессию), передачу задолженности, выдвижение требований к должнику по истечении отсрочки. Цессия оговаривает лишь право на уступку, а способ и условия передачи определяются вспомогателными бумагами.

Когда используется факторинг и кому его не дадут

В России факторинг обычно используют две категории клиентов:

Юрлица, которым не одобрили кредит. Для покрытия кассового разрыва или финансирования новых проектов многие юрлица берут банковские кредиты. Но из-за плохой кредитной истории или репутации вход в банк некоторым фирмам может быть закрыт. Тогда ищутся альтернативные источники финансирования — если у юрлица есть сделки с отсрочкой, то оно может получить деньги у факторов. Популярна схема без регресса — это позволяет организации застраховаться на случай неплатежеспособности должника.

Юрлица, работающие с международными фирмами. Большинство расчетов с иностранцами ведется в валюте (евро, доллары, юани). Если заключили договор с отсрочкой платежа, то может возникнуть неприятная ситуация — когда соглашение заключалось, оно было выгодным из-за высокого курса, но потом он обвалился, поэтому итоговая прибыль вышла минимальной. Чтобы застраховаться от этой проблемы по бизнесу, многие юрлица сразу продают долги фактор-компаниям, чтобы получить деньги по актуальному курсу.

Факторинговые услуги относятся к категории среднерисковых. Поэтому далеко не каждому юрлицу могут подтвердить такую услугу. Отказ чаще всего получают фирмы, которые заключили соглашение о поставках с мелкими фирмами (есть риск, что они будут затягивать с оплатой или вовсе перестанут выходить на связь). Под подозрение также попадают фирмы с непрозрачной налоговой документацией и новосозданные фирмы. Если у Вас и Вашего партрнера хорошая финансовая отчетность, нет просрочек, стабильная прибыль — вероятность одобрения факторинга очень высока.

Факторинговые соглашения недоступны физическим лицам — их могут заключать только юрлица, ИП.

Плюсы и минусы услуги

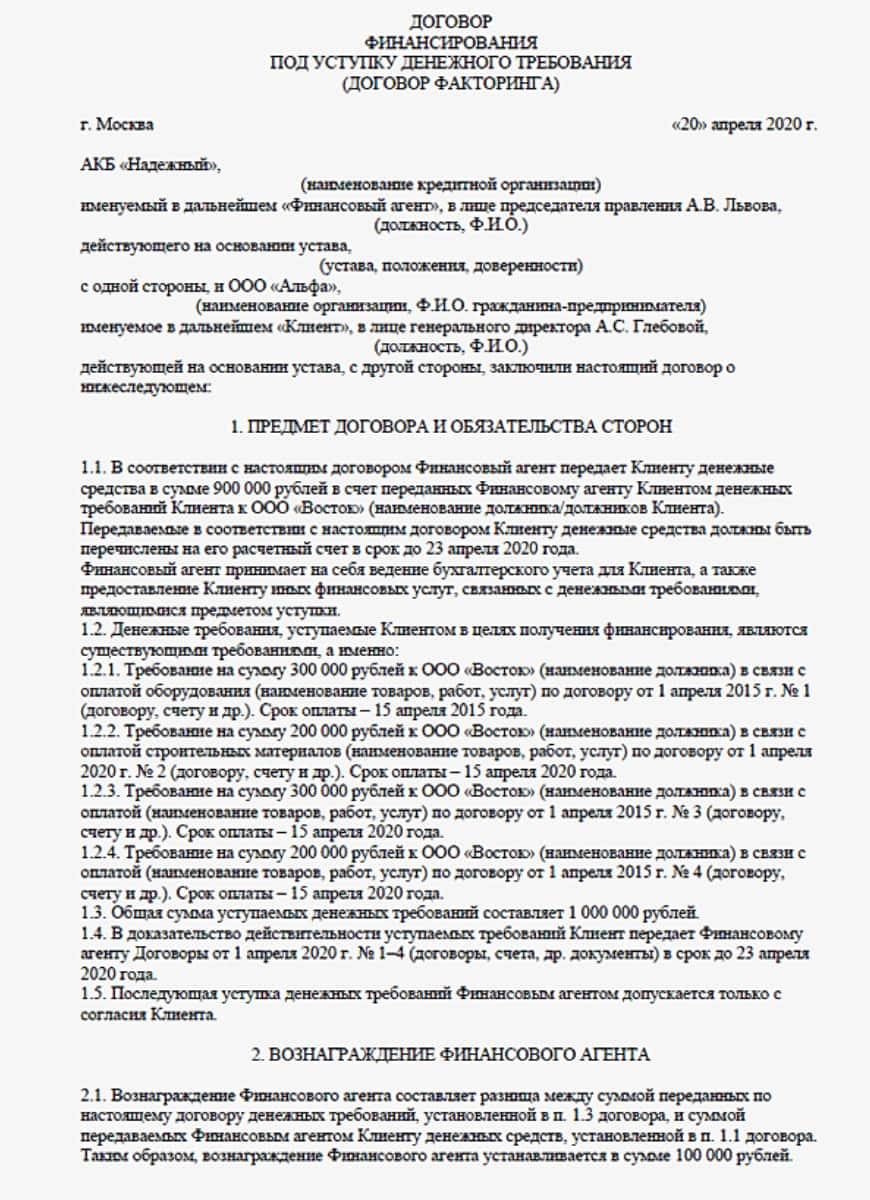

Документы и пример договора

Для заключения факторингового контракта понадобится ряд документов. Их перечень зависит от условий конкретной организации, но чаще всего требуют такие бумаги:

- Бумаги-идентификаторы. Они подтверждают юридический статус обратившегося клиента. Основные бумаги — учредительные документы, подписи руководителей и их паспорта, приказ об их назначении. Обратите внимание, что можно подавать не оригиналы, а их копии.

- Бухгалтерская отчетность. Эти бумаги подтверждают финансовый статус клиента. Перечень документов зависит от типа юрлица, но чаще всего требуют бухгалтерский баланс, отчет по убыткам/прибыли, бумаги о движении капитала и другие. Отчетность подается за последний год с подписью ФНС.

- Контрактные документы. Бумаги подверждают, что была совершена сделка и кредитор выполнил свои обязательства. Примеры документов — контракт о поставке, акт приемки товаров и другие.

Факторинговый договор слабо регулируется государством и не имеет строгой формы. Но обязательно должен включать следующие пункты, чтобы контракт был признан юридически значимым:

- Сведения обо всех сторонах сделки, их юридическое наименование, данные о регистрации и руководителях.

- Перечень долговых уступок, которые переходят от клиента к агенту. Описание должно быть полным, подробным.

- Стоимость суммы, которая уступается агенту, а также размер вознаграждения контрагенту.

- Регистрационные сведения об агенте и клиенте — ИНН, адрес, телефон, КПП, БИК, подписи сторон и другие.

Возможно вам будет интересно: Формула точки безубыточности и ее расчет с примерами и возможными методами

Кто является участником сделки – определения сторон

Выше мы кратко рассмотрели стороны услуги, теперь рассмотрим их более внимательно.

| Субъект | Форма регистрации | Роль и функции |

| Кредитор | Любое юрлицо или ИП | Продает товары или оказывает услуги дебетору. Формат товаров/услуг может быть любым — доставка кирпичей, уборка территории, постройка дома и другие. Важный момент — контракт имеет отсрочку |

| Дебитор | Любое юрлицо или ИП | Получает товары или услуги кредитора. Стоимость договора он оплачивает не сразу, а в течение периода отсрочки. Он может оплатить договор раньше, но не позже указанной даты |

| Контрагент | Юрлицо, зарегистрированное по формату факторинговой организации | Вспомогательное лицо, в пользу которого происходит уступка денежных требований кредитора. После заключения соглашения дебитор уплачивает деньги в пользу контрагента, а не фактического кредитора |

Наглядная схема сделки

Классический факторинг заключается по такой схеме:

- Две компании или ИП (кредитор, дебитор) заключают соглашение о поставке товаров или оказании услуг. Контракт имеет отсрочку по оплате (обычно не более 180 дней). В назначенное время кредитор поставляет товары/услуги, получает подтверждающую расписку (например, акт приемки).

- В течение отсрочки кредитор не имеет права требовать досрочного возмещения долга. Чтобы получить деньги, он отправляется к контрагенту и заключает факторинговый контракт. Он получает 75-90% объема долга, а деньги переводятся на счет юрлица/ИП.

- Кредитор и/или контрагент уведомляют дебитора, что произошла долговая уступка. Отныне деньги он выплачивает не исполнителю, а контрагенту. После оплаты долга фактор возвращает оставшийся долг кредитору за вычетом цены (5-15%).

- Если дебитор не выплачивает долг в установленные сроки, то возможно 2 варианта. Если сделка заключена без регресса, то контрагент может требовать уплату только с должника. Если регресс есть, то долг взымается как с должника, так и с исполнителя. Для защиты прав контрагент может обратиться в суд.

При обратном факторинге функции дебитора и контрагента будут иными. Дебитор берет у контрагента заем на покрытие долгов, а потом выплачивает ему долг.

Выбор банка или кредитного учреждения — Тинькофф, Сбербанк, Альфа

Организовать факторинговую организацию может любое юридическое лицо:

- Крупные банки федерального уровня. Факторинговые услуги обычно оказывают независимые структурные подразделения крупных банков — Сбербанк, Тинькофф, Совкомбанк, Альфа-Банк и другие. Услуги оказываются по всем основным моделям (с регрессом, по агентской модели, клиентской и так далее), а клиент часто может подать заявку и документы онлайн. Но тарифы в банках более высокие.

- Локальные организации регионального уровня. В провинциальных городах работает много локальных фактор-организаций, которые работают по одному или нескольким направлениям комерции (скажем, строительство или морское дело). Перечень таких организаций нужно уточнять на локальном уровне. Стоят услуги таких фирм меньше, однако условия здесь менее прозрачные, а оформление — только через офис.

При выборе организации посмотрите на ставку, вариант контракта (с регрессом или без), тип факторинга (классический, реверсивный, агентский). Если смотрите информацию на сайте, проверьте возможность подписания договора онлайн. В случае сотрудничества с мелкими фирмами попросите показать пакет документов, а также посмотрите данные об организации на сайте Росфинмониторинга и почитайте отзывы.

Информация по теме: 23 лучших банка для ИП и ООО в 2021 году

Как быстро оформить договор

Чтобы ускорить оформление, рекомендуется подписать электронный факторинговый договор. При такой модели оформления отправка бумаг и подписание контракта осуществляется в удаленном режиме через интернет. Скорость оформления зависит от того, есть у Вас электронная подпись или нет:

- Если подписи нет, то после подачи заявки Вас посетит представитель организации, чтобы забрать бумаги. После их изучения он созвонится с Вами и предложит встречу для подписания контракта. Процедура занимает 2-4 дня (срок зависит от сложности контракта, объемов компенсации).

- Если подпись есть, то подать бумаги и подписать контракт можно через интернет. Дожидаться сотрудника организации не нужно — оборот документов идет онлайн. После одобрения деньги переводятся на коммерческий счет организации/предпринимателя.

Бумаги подготовьте заранее, чтобы их можно было сразу отправить онлайн или передать представителю фирмы.

Обычная стоимость факторинга для поставщика

Стоимость услуги находится в пределах от 5 до 15% суммы сделки в зависимости от типа контракта, надежности должника и наличия дополнительных услуг. Соглашения с регрессией дешевле, поскольку фактор защищен от риска неуплаты денег должником (он может потребовать заем у поставщика). Перед одобрением договора может проводится анализ кредитной истории конечного кредита, чтобы установить его надежность. Комиссия по услуге состоит из трех частей:

- Плата за факторинговое обслуживание. Эти деньги берет себе организация за факт оказания услуги. Подсчитывается в виде процента стоимости основного контракта. Средняя ставка — 3-10%.

- Плата за пользование займом. Эту компенсацию берет организация за предоставление денег. Базой для подсчетов берется сумма, выдаваемая поставщику. Ставка — 2-5%. В случае досрочного погашения ставка может быть уменьшена.

- Плата за обработку документов. Определенную сумму берет себе бухгалтер факторинговой компании за обработку бумаг. Плата обычно имеет фиксированный размер, а она редко превышает 1%.

Важно! Итоговая сумма прописывается в договоре заранее и после его заключения не меняется. Поэтому внимательно читайте соглашение перед подписанием.

Как регулируется факторинг на государственном уровне

Требований к таким организациям по минимуму, однако они все же есть:

- Факторинговые компании должны быть поставлены на учет в Росфинмониторинге, а при отсутствии регистрации банки имеют право отказать в обслуживании. Государство может проверять законность операций в рамках договоров между контрагентами, чтобы отсечь незаконные операции (скажем, отмывание денег или финансирование терроризма).

- Факторинговые организации обязаны проверять клиентов на блокировки по счетам. Для поверки Росфинмониторинг периодически рассылает списки таких лиц, а компания должна проверять клиентов не реже 1 раз за сезон (по сведениям сохраняется конфиденциальность). При выявлении подозрительных лиц компания должна послать уведомление Росфинмониторингу.

Видео что такое безрегрессный факторинг

Чтобы узнать дополнительную информацию, посмотрите тематическое видео.